Jeden pożar – wiele problemów

Czy dwudniowa awaria kombajnu podczas żniw jest utrudnieniem? Czy taka awaria potrafi niejednokrotnie wywrócić plany zbiorów do góry nogami? Oczywiście, że TAK! A co w sytuacji, gdy „awarią” jest pożar kombajnu, który powoduje znaczne lub całkowite zniszczenie sprzętu?

Skutki takiego zdarzenia są wielorakie. Po pierwsze, plan żniw zostaje zaburzony. Intensywność wykorzystania kombajnów w krótkim czasie żniw jest znaczna a dostępność zastępczego sprzętu do omłotów w tym okresie zbliża się drastycznie do zera. W przypadku, gdy poszkodowany posiadał tylko jeden kombajn koniecznym jest poszukiwanie rolnika lub firmy, która dokończy omłoty. W przypadku, gdy uszkodzony kombajn by jednym z kilku tego rodzaju, poszkodowany może zwiększyć intensywność wykorzystania pozostałych maszyn. Automatycznie zwiększa jednak w ten sposób możliwość wystąpienia kolejnej usterki/awarii w wyniku wzmożonego wykorzystania.

Po drugie, pożar kombajnu podczas omłotów to bardzo duże ryzyko, że ogniem zajmie się pozostałe do zebrania zboże oraz, że ogień przeniesie się na sąsiednie pola należące do innych osób. Po trzecie, pożar kombajnu podczas pracy to ogromne niebezpieczeństwa dla samego operatora oraz osób przebywających w jego otoczeniu oraz dla osób podejmujących próbę gaszenia i ratowania sprzętu. I wreszcie po czwarte, pożar kombajnu to szkoda rzeczowa liczona w dziesiątkach tysięcy złotych (a czasem i setkach tysięcy). Tutaj rozwiązaniem jest dobre ubezpieczenie sprzętu rolniczego.

Proste ubezpieczenie – skomplikowane odszkodowanie

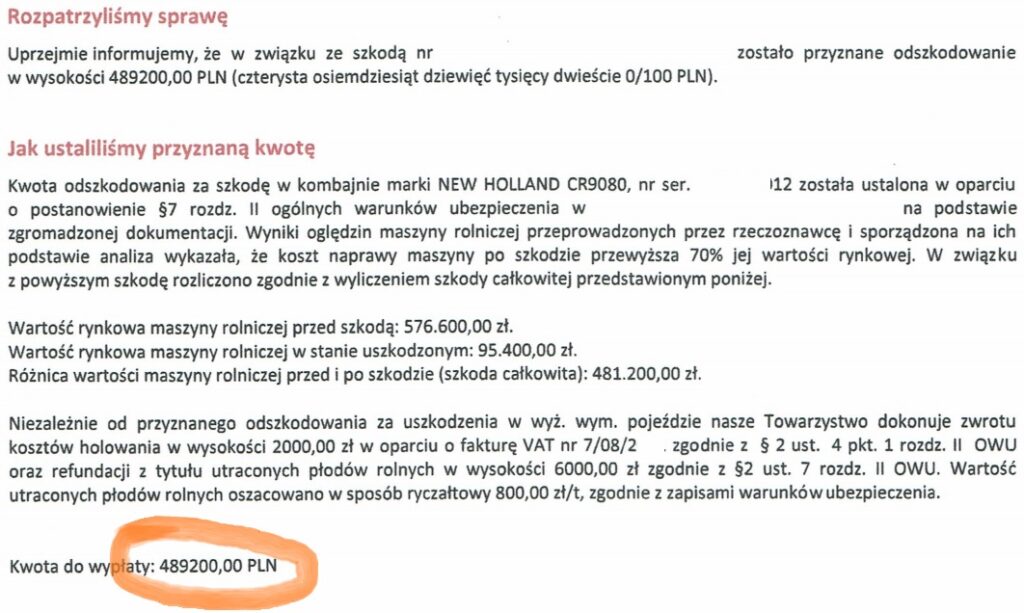

W październiku 2022r. zgłosił się do nas rolnik, któremu dwa miesiące wcześniej doszczętnie spłonął kombajn zbożowy. Razem z kombajnem spłonęło ziarno, które znajdowało się wewnątrz maszyny. Suma ubezpieczenia kombajnu na polisie została określona na poziomie 900.000 zł. Ubezpieczyciel wycenił wartość kombajnu z momentu szkody na niecałe 580.000 zł, ale od wypłaty odszkodowania odliczył wartość pozostałości wycenionych na 95.400 zł. Przy zachowaniu takiej matematyki na konto poszkodowanego wpłynęło 480.000 zł oraz dodatkowo 6.000 zł z tytułu utraconych płodów rolnych. Różnica pomiędzy wartością z polisy a wartością pozostałości i wypłaconego odszkodowania to ponad 300.000 zł.

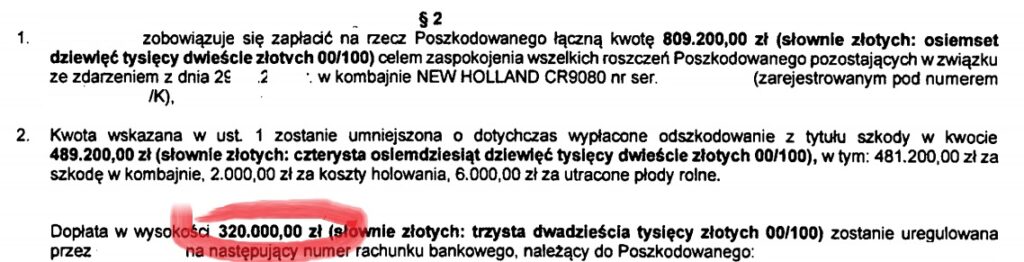

Ubezpieczony po miesiącu walki z ubezpieczycielem, kilkunastu rozmowach telefonicznych i kilku pisemnych odwołaniach zgłosił się do nas. W ciągu 3 tygodni od uzyskania pełnomocnictwa doprowadziliśmy do dopłaty odszkodowania w wysokości 320.000 zł.

Małymi krokami do celu

Ktoś, kto przeczytał powyższy akapit mógł odnieść wrażenie, że posiadamy magiczną umiejętność uzyskiwania dopłat. Jeśli za „magiczną” uznamy analizę ogólnych warunków ubezpieczenia, odpytywanie specjalistów z danej dziedziny oraz wywiad z poszkodowanym to TAK, z całą pewnością posiadamy takie umiejętności :). Nie jest tajemnicą, że w przypadku szkód w specjalistycznych maszynach każda szkoda jest inna – nie występuje tu taka powtarzalność jak w przypadku uszkodzeń aut osobowych gdzie dziennie dochodzi do dziesiątek kolizji w podobnych okolicznościach. Pomimo unikalności szkód w maszynach i sprzęcie rolniczym możemy jednak w każdym przypadku wyodrębnić oś i elementy wspólne, wokół których budujemy naszą strategię działania.

W przypadku wyżej opisanej szkody nasze działania skupiliśmy na weryfikacji kilku podstawowych elementów. W pierwszej kolejności należało zweryfikować wartości maszyny w momencie szkody. W Internecie odnaleźliśmy jedynie kilka ofert sprzedaży analogicznego kombajnu, z czego najtańsza oferta była zbliżona wartościowo do wyceny zaproponowanej przez ubezpieczyciela. Teoretycznie można byłoby uznać, że ubezpieczyciel dokonał prawidłowej wyceny, jednak dodatkowe zdjęcia kombajnu z ogłoszenia wskazywały, że liczba przepracowanych motogodzin była dużo wyższa. Dodatkowo występowały różnice w wyposażeniu. Aby zweryfikować nasze podejrzenia co do wyższej wartości uszkodzonego sprzętu odpytaliśmy zaprzyjaźnione serwisy maszyn rolniczych i uzyskaliśmy oficjalną odpowiedź, że wartość analogicznego kombajnu powinna zawierać się w przedziale 890.000 – 940.000 zł netto. Taka wycena była zgodna z zawartą polisą. Dodatkowo potwierdziło się, że w przypadku specjalistycznych maszyn i urządzeń o niskiej podaży na rynku, ich wycena jest utrudniona. Nie ma możliwości wyceny takiego sprzętu z dokładnością do 1 zł ponieważ zwykle jest to przedział wartości.

Wartość maszyny kwestią do negocjacji

Kolejną kwestią, jaką należało wyjaśnić była suma ubezpieczenia przyjęta do ubezpieczenia i wskazana na polisie. W przypadku, gdy zakup kombajnu, ciągnika lub maszyny rolniczej nastąpił kilka lat wcześniej często obserwujemy problemy z właściwą, bieżącą wyceną tych maszyn. Jednym ze sposobów, aby ustalić prawidłową wartość rynkową jest odpytanie dealera sprzętu rolniczego. Alternatywnym sposobem pozostaje wertowanie stron w internecie w poszukiwaniu ogłoszeń tego samego modelu oraz stosowanie różnego rodzaju korekt w przypadku np. wyższego / niższego przebiegu lub innego typu hedera. Może się zdarzyć, że ustalona w ten sposób suma ubezpieczenia nie będzie odpowiadała wartości rynkowej.

Aby zabezpieczyć swoje interesy rolnik może zadeklarować wyższą wartość sprzętu w momencie zawierania ubezpieczenia. W przypadku, gdy tak się stanie należy mieć świadomość, że w przypadku wystąpienia szkody nastąpi weryfikacja zadeklarowanej wartości z bieżącymi wartościami rynkowymi. Ubezpieczający nie uzyska wyższego odszkodowania niż rynkowa wartość maszyny z momentu szkody, nawet w sytuacji, gdy na polisie widnieje suma wyższa o 500.000 zł od właściwych notowań. Gdyby jednak ubezpieczający zaniżył sumę ubezpieczenia to grozi mu zarzut niedoubezpieczenia i wypłata proporcjonalnie umniejszonego odszkodowania. Standardem w aktualnie tworzonych polisach ubezpieczeniowych i OWU są zapisy eliminujące zarzuty niedoubezpieczenia, gdy wartość z polisy w odniesieniu do wartości prawidłowo wyliczonej sumy ubezpieczenia przedmiotu różni się nie więcej niż o 20%. Należy tutaj jednak zwrócić uwagę, że nawet, jeśli nie zostanie zastosowana zasada proporcji to i tak nie uzyskamy odszkodowania w wartości rynkowej przedmiotu, ponieważ górna granica odpowiedzialności ubezpieczyciela została określona w polisie, jako suma ubezpieczenia.

Ogólne Warunki Ubezpieczenia (na bazie których zawarto ubezpieczenie) i które odnosiły się do omawianej szkody, precyzowały m.in., sposób ustalenia sumy ubezpieczenia. Czytamy w nich, że sumę ubezpieczenia fabrycznie nowego przedmiotu ubezpieczenia można ustalić w kwocie określonej na fakturze zakupu przedmiotu ubezpieczenia oraz że suma ubezpieczenia powinna odpowiadać wartości rynkowej przedmiotu ubezpieczenia. Z punktu widzenia poszkodowanego rolnika najistotniejsze znaczenie miał jednak zapis, że sumę ubezpieczenia Ubezpieczający ustala w porozumieniu z Ubezpieczycielem. Zgłaszając przedmiot do ubezpieczenia rolnik liczy na wsparcie ze strony profesjonalisty w postaci zakładu ubezpieczeń. Ma prawo oczekiwać, że oprócz przejrzystego określenia zakresu i wyłączeń z zakresu ochrony, otrzyma wsparcie również w zakresie prawidłowej wyceny przedmiotu ubezpieczenia.

Przyjęcie do ubezpieczenia kombajnu z zawyżoną sumą ubezpieczenia dla rolnika oznacza konieczność zapłaty wyższej składki (składka z sekcji AgroCasco pozostaje w bezpośrednim związku z sumą ubezpieczenia) niż w sytuacji gdyby kombajn został wyceniony prawidłowo. Z punktu widzenia ubezpieczyciela, świadome przyjęcie do ubezpieczenia maszyny z zawyżoną sumą ubezpieczenia oznacza, że już na etapie zawierania polisy ubezpieczyciel posiada wiedzę, że jego górny limit odpowiedzialności jest niższy niż suma wskazana w polisie a dodatkowo, że (niestety, ale) doprowadza do niekorzystnego rozporządzania mieniem przez rolnika w postaci zawyżonej składki.

Sztuczki ubezpieczeniowe?

O szkodzie całkowitej w przypadku ubezpieczenia AgroCasco mówimy najczęściej, gdy koszt naprawy uszkodzonej maszyny przekracza 70% jej wartości. W przypadku takich szkód bardzo powszechną praktyką ubezpieczycieli jest wykazanie możliwie jak najwyższego kosztu odbudowy serwisowej, aby nie było wątpliwości, że mamy do czynienia ze szkodą całkowitą. Gdy koszt naprawy uszkodzonej maszyny przekracza 70% jej wartości i ubezpieczyciel ma pewność, że przedmiotem postępowania jest szkoda całkowita to bardzo często spotykamy się z procederem zaniżania wartości przedmiotu z momentu szkody. Jednocześnie wykazywana jest możliwie najwyższa wartość pozostałości. W ten sposób wysokość wypłacanego odszkodowania ulega wyraźnemu zmniejszeniu. Aby przeprowadzić taką „operację” wystarczy w programie do wyceny wartości pojazdu wykonać korektę z tytułu istniejących już uszkodzeń lub wcześniejszych napraw a w sekcji „korekt różnych” zaznaczyć (lub też nie) odniesienie do sytuacji rynkowej lub lokalnej sytuacji rynkowej. Wyceniając pojazd na bazie notowań giełd internetowych możemy wybrać najtańszy egzemplarz zupełnie pomijając jego wyposażenie i przebieg.

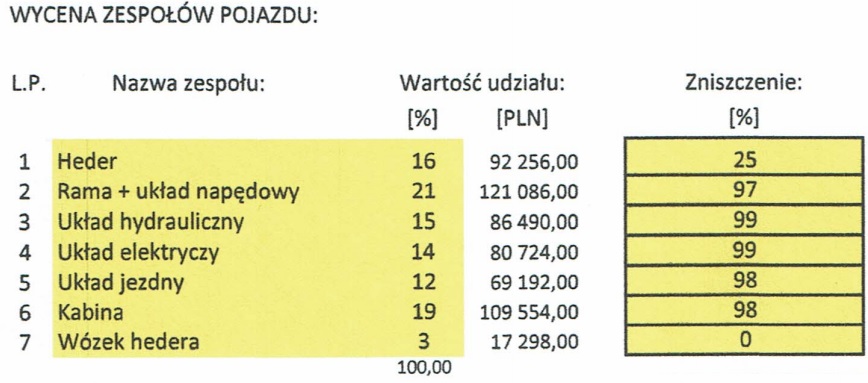

W odniesieniu do pozostałości kombajnu rolniczego ubezpieczyciel ma możliwość podziału pojazdu na odpowiednie zespoły np. układ hydrauliczny czy układ jezdny. W odniesieniu to tych zespołów istnieje możliwość określenia stopnia zniszczenia. Jeśli likwidator przyjmie, że poszczególne zespoły zostały zniszczone np. w wysokości 50% (zamiast np. 65% czy 75%) to otrzymamy wynik bardzo korzystny dla ubezpieczyciela.

Likwidacja szkody w maszynach nie jest procesem, w którym tylko jeden aspekt decyduje o wyniku. Aby skutecznie uzyskiwać odszkodowania należy poprawnie prowadzić proces likwidacji szkód zwracając uwagę na składowe tego procesu. Każda subiektywna interpretacja ubezpieczyciela prowadzi najczęściej do zaniżonej wypłaty odszkodowania.